W dniach 28-29.03.2019 r. firma Tensoft gościła na regionalnym Konwencie Informatyków organizowanym przez IT w Administracji. W części prelekcyjnej, nasz ekspert, Rafał Bartkowiak poruszył kwestie związane z systemem klasy EZD jako zintegrowanym narzędziu komunikacyjnym urzędu. Dziękujemy uczestnikom Konwentu, pozostałym prelegentom oraz wystawcom za ciekawe i merytoryczne dyskusje. Do zobaczenia na kolejnych wydarzeniach.

Dziękujemy wszystkim studentom i absolwentom za odwiedzenie naszego stoiska. Wszystkie osoby zainteresowane praktykami, stażami lub pracą prosimy o przesyłanie aplikacji na: praca@tensoft.pl

W dowód uznania dla rozwoju e-usług w samorządach wręczyliśmy naszym klientom wyróżnienia. Dziękujemy za wdrożenie systemu AdAS, obiegu dokumentów Dokus i portalu mieszkańca – eObywatel

Wierzymy, że nasze produkty będą niezawodnie służyć mieszkańcom i Państwa pracownikom.

Miło nam poinformować, że zakończyliśmy cykl szkoleń z Modułu Podatki, w kontekście przygotowania do akcji wymiarowej.

Dziękujemy za wysoką frekwencję pomimo napiętego okresu przedświątecznego. Państwa aktywność, pomysły i uwagi były dla nas szczególnie cenne.

Poniżej przedstawiamy średnią ocen z ankiet, które Państwo wypełnili*: a) Poziom realizacji szkolenia względem programu w ofercie: 5,4 / 6 b) Sposób przekazania wiedzy przez trenera: 5,5 / 6 *wyliczeń dokonano na podstawie 42 wypełnionych ankiet

Miło nam poinformować, że zakończyliśmy cykl szkoleń z FK-i w kontekście przygotowania do zamknięcia ksiąg rachunkowych. Dziękujemy wszystkim uczestnikom za udział, cenne pomysły i uwagi.

Poniżej przedstawiamy średnią ocen z ankiet, które Państwo wypełnili*: a) Poziom realizacji szkolenia względem programu w ofercie: 5,1 / 6 b) Sposób przekazania wiedzy przez trenera: 5,2 / 6

*wyliczeń dokonano na podstawie 50 wypełnionych ankiet Dziękujemy za wysokie oceny i obiecujemy dalsze podnoszenie jakości Akademii Tensoft.

Życzymy miłego użytkowania modułu. Do zobaczenia na kolejnych szkoleniach.

O zaletach budżetu zadaniowego w jednostkach samorządu terytorialnego pisano już wiele. Wiele także pojawiło się głosów krytycznych, wskazujących na obiektywne trudności związane z zadaniowym zarządzaniem finansami organu. I oczywiście, oderwana od polskiej praktyki samorządowej teoria, w żaden sposób nie przybliży nas do obiektywnej oceny tego czy wdrożenie budżetowania zadaniowego w JST ma sens. Sama koncepcja New Public Management rozwijana jest w Europie od czasów Margaret Thatcher. Zgodnie z aktualnymi założeniami, budżet zadaniowy ma uzupełniać wartość informacyjną budżetu o część sprawnościową. Ma wspierać zarządzanie, poprzez definiowanie celów i wskazywanie mierników do oceny ich realizacji. Polskie samorządy, na zauważalną skalę, poznały tę nową formę zarządzania budżetem u początku XXI wieku. W praktyce, po kolejnych kilkunastu latach, wiele jednostek prowadzi budżet klasycznie z jednoczesnym nazwaniem zadań. Ale tylko części. Najczęściej jest to związane z rozliczaniem projektów unijnych i traktowane jako zło konieczne. Jednocześnie mówi się, w wielkich słowach, o nowoczesnej, cyfrowej administracji i dziarsko wydaje fundusze europejskie na inwestycje w tym kierunku. Czy to wszystko ma sens?

Być może. Pod warunkami. Tak. Głównym i zasadniczym warunkiem przyspieszenia rozwoju samorządów, przy użyciu nowoczesnych metod zarządzania jest rozprawienie się z kwestią budżetu zadaniowego. Nie silmy się jednak na zbyt poważne rozważania. Rozumowanie może być całkiem proste.

Dla praktyków administracji samorządowej jasne jest, że zarzadzanie poprzez zadania skazuje organ na szereg trudności, które mogą podważyć zasadność jakichkolwiek zmian w dotychczasowym ładzie finansowym JST. Oto lista konkretnych powodów do tego, aby zarzucić rozmyślania o budżecie zadaniowym w swoim samorządzie.

Budżet zadaniowy to tylko nakładka, która w żaden sposób nie pasuje do fundamentów finansów publicznych w Polsce. Rzeczywiście, można tak powiedzieć – koncentryczny model finansów państwa, w którym klasyfikacja budżetowa odgórnie dzieli dostępne środki, nie przystaje do planowania opartego o potrzeby lokalnych społeczności. Choć w zasadzie ten argument, w sensie praktycznym, nie przesądza nic…

Konieczność podwójnego prowadzenia budżetu – w formie klasycznej i zadaniowej. Więcej pracy, to większe koszty, a przecież miało być racjonalne wydatkowanie środków publicznych. Na nasze potrzeby wystarczy stwierdzić jednak, że takie spasowanie budżetu w dualnym ujęciu jest możliwe i że musi być oparte o ściśle określone zasady. Więcej nie trzeba, aby wspierać ten proces poprzez zastosowanie odpowiedniego systemu informatycznego, a skoro i tak większość samorządów takie systemy stosuje, to pozostanie wybrać taki, który poradzi sobie z budżetem klasycznym i zadaniowym jednocześnie, bez dublowania pracy. Czy takie oprogramowanie w ogóle istnieje? Cóż – natura nie znosi próżni. A że będzie ono kosztowało – oczywiście trzeba kalkulować tak aby się zwróciło. To coś jak wymiana okien – powinno się opłacić.

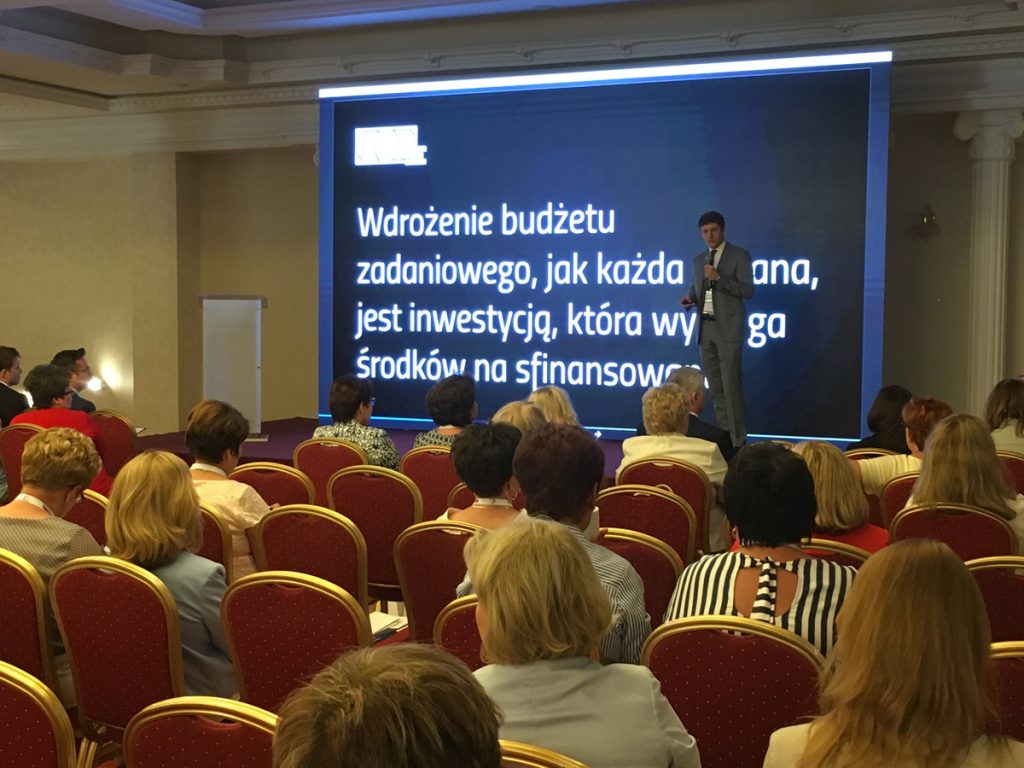

Wdrożenie budżetu zadaniowego jak każda zmiana jest inwestycją, która wymaga środków na sfinansowanie. Nie można zapominać o tym aspekcie. Nawet jeśli uda się wykorzystać dotychczasowe zasoby jednostki, to należy uwzględnić potencjalny spadek efektywności pracy, czy naturalną niechęć do zmian. Najczęściej jednak konieczna będzie modernizacja narzędzi i procedur wykorzystywanych przez organ i podległe jednostki. Pozostaje poszukać na zewnątrz – może Program Polska Cyfrowa, albo Programy Regionalne?

Zapisane zadanie trudniej zrealizować niż tylko wydatkować ograniczone środki. To prawda. Wymaga to także podnoszenia kompetencji kadr w sektorze publicznym. Wymaga to umiejętności menedżerskich u kierowników jednostek budżetowych. Wymaga to zdolności planowania finansów w dłuższym horyzoncie czasu. Wymaga to zastanowienia się po co jednostka funkcjonuje. Wymaga to refleksji samorządu nad oczekiwaniami mieszkańców. To prawda. No właśnie.

W dotychczasowej praktyce, proponowane mierniki nie pozwalają na ocenę faktycznej realizacji celów. Na poziomie budżetu państwa funkcjonują zestawy mierników przypisanych do poszczególnych funkcji budżetu. Jednostki samorządowe mają jednak dużą swobodę w definiowaniu mierników dla celów przyjmowanych do realizacji w budżecie zadaniowym. Cele i mierniki będą tym lepiej nazwane, im rzetelniej podejdzie do tego zarząd jednostki.

Organ będzie rozliczany z wykonania budżetu nie tylko w aspekcie dotrzymania limitu wydatków, ale także stopnia wykonania konkretnych zadań. To także oznacza, że nieosiągnięcie wyznaczonych rezultatów może być ocenione podobnie jak przekroczenie limitu wydatków. Jest to konsekwencja zmiany myślenia z „dlaczego coś robię” na „w jakim celu coś robię”. Można mieć nadzieję, że suweren przedłoży proaktywność i zrobienie „czegoś”, nad zapewnienie, że co by się nie działo, to nie zrobi się nic, jeśli będzie za drogo.

Na wprowadzanie budżetu zadaniowego był czas ćwierć wieku temu. Ano. Choć można też powiedzieć, że lepiej późno niż wcale.

Być może powyższe 7 punktów skutecznie zniechęci lokalne władze do podejmowania prób zmierzenia się z budżetem zadaniowym. Mówiąc całkiem poważnie, z pewnością w wielu małych samorządach jest to gra niewarta świeczki. Wynika to z naturalnej przejrzystości finansów, odpowiedniej dla skali i zaangażowania społecznego w działalności tych najmniejszych gmin. Jednocześnie, te same przejawy funkcjonowania społeczeństwa obywatelskiego powinny być przykładem dla miast, które często mają problem związany z nikłym zainteresowaniem ze strony obywateli. To w sumie nie dziwi, biorąc pod uwagę jak wiele potrafią oni wyczytać ze sprawozdania czy uchwały budżetowej w jej dotychczasowej, klasycznej formie.

Fundacja Rozwoju Demokracji Lokalnej wraz z ośrodkami regionalnymi Forami Skarbników zorganizowała Krajowy Kongres Forów Skarbników w dniach 12-13 czerwca w Jachrance koło Warszawy. Wydarzenie jest inicjatywą która wyrosła na bazie ponadregionalnych spotkań Forów Skarbników, organizowanych przez Fundację. Firma Tensoft została oficjalnym Partnerem Krajowego Kongresu. Dziękujemy wszystkim za odwiedzenie naszego stanowiska oraz uczestnictwo w wykładach. Liczymy na Państwa obecność w przyszłym roku.

Zakres merytoryczny tegorocznego Kongresu dotyczył m.in. cyfryzacji, partnerstwa publiczno-prywatnego oraz wielu innych aktualnych wyzwań jakie stawia samorządom prawodawstwo. Pierwszego dnia, podczas sesji plenarnych, poruszono kwestie związane z zarządzaniem zasobami ludzkimi w jednostkach samorządu terytorialnego. Dzięki stałej współpracy Fundacji z Radą Europy, jej przedstawiciele zaprezentowali jak doskonalić jakość zarządzania w administracji lokalnej. Fundacja jako jedyna instytucja w Polsce będzie akredytowanym ośrodkiem wdrażania w polskich samorządach Europejskiej Odznaki Doskonałości w Zarządzaniu Lokalnym (ELoGE). Drugiego dnia Kongresu odbyło się osiem sesji panelowych poświęconych m.in. tematyce prawa pracy, dostępu do informacji publicznej w kontekście RODO, wyzwań dla administracji lokalnej jakie stawiają wybory samorządowe. W ramach panelu RODO Pan Bartosz Berezowski z firmy Tensoft wygłosił prezentację nt. współpracy z dostawcą oprogramowania w ramach obowiązków wynikających z RODO. Dziękujemy także wszystkim za odwiedziny naszego stoiska. Do zobaczenia za rok !

Ta strona korzysta z plików cookie, abyśmy mogli zapewnić Ci najlepszą możliwą obsługę. Informacje o plikach cookie są przechowywane w Twojej przeglądarce i wykonują takie funkcje, jak rozpoznawanie Cię po powrocie na naszą stronę internetową i pomaganie naszemu zespołowi w zrozumieniu, które sekcje strony internetowej są dla Ciebie najbardziej interesujące i przydatne.

Niezbędne pliki cookie

Niezbędne pliki cookie powinny być zawsze włączone, abyśmy mogli zapisać Twoje preferencje dotyczące ustawień plików cookie.

Jeśli wyłączysz ten plik cookie, nie będziemy mogli zapisać Twoich preferencji. Oznacza to, że za każdym razem, gdy odwiedzisz tę witrynę, będziesz musiał ponownie włączyć lub wyłączyć pliki cookie.

Dodatkowe pliki cookies

Ta strona korzysta z Google Analytics do zbierania anonimowych informacji, takich jak liczba odwiedzających witrynę i najpopularniejsze strony.

Włączenie tego pliku cookie pomaga nam ulepszać naszą stronę internetową.

Najpierw włącz bezwzględnie niezbędne pliki cookie, abyśmy mogli zapisać Twoje preferencje!